超预期降幅!7月社融、信贷解读 对A股有何影响?南京、姑苏、无锡三巨子一起“救楼市”!

2022-08-13 00:10:00 来源 : 主妇网 编辑 : pelo2010

大家好,12日晚间信息量有点大。加班了。央行最新的金融数据解读、中概股的表现、房地产、刚刚,招商证券又被立案调查了。 我们一件件说。 招商证券:收到证监...

”咱们好,12日晚间信息量有点大。加班了。央行最新的金融数据解读、中概股的体现、房地产、刚刚,招商证券又被立案查询了。

咱们一件件说。

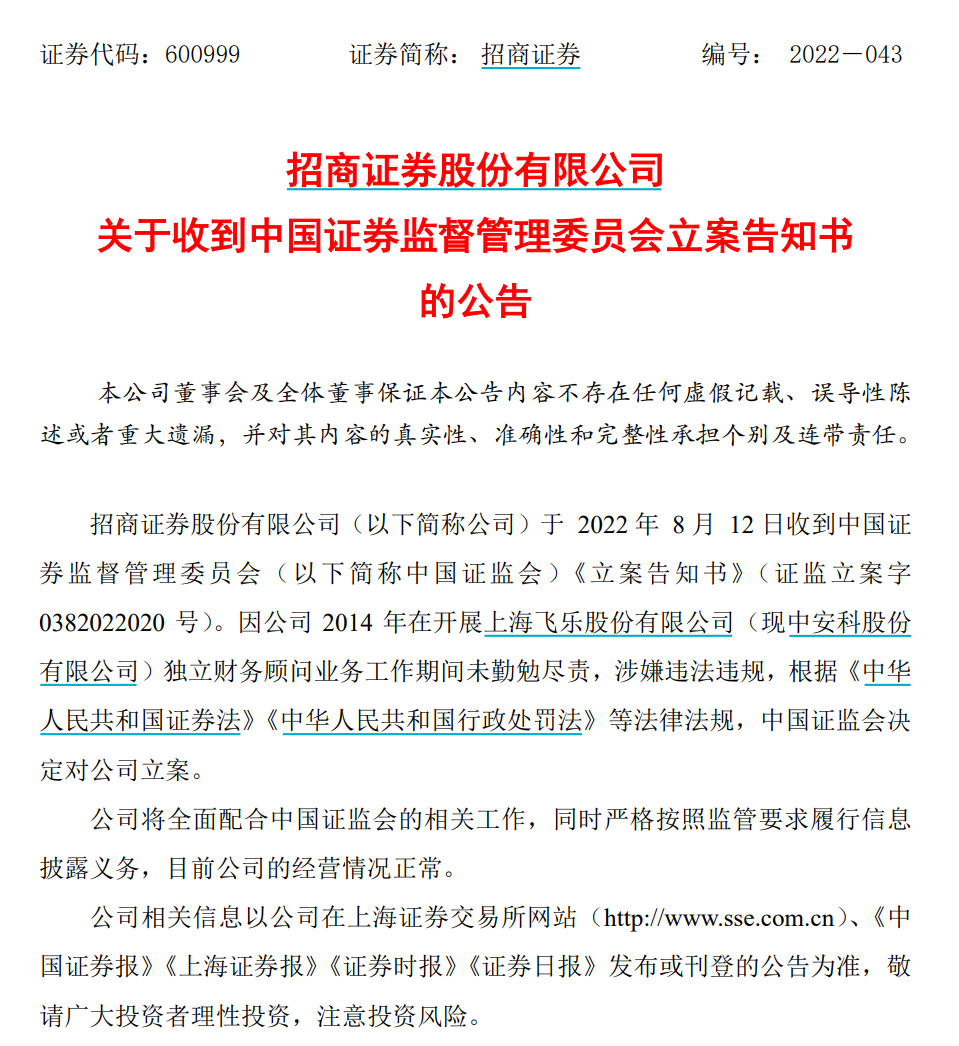

招商证券:收到证监会立案奉告书

据招商证券8月12日晚公告,公司于当天收到我国证券监督管理委员会《立案奉告书》。因公司2014年在展开上海飞乐股份有限公司(现中安科股份有限公司)独立财务顾问事务作业期间未勤勉尽责,涉嫌违法违规,依据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,我国证监会抉择对公司立案。

美股状况

美股方面,三大指数上涨。

中石油、中石化几大巨子从纽交所退市音讯影响了中概股,中概股普跌,但好音讯是跌幅不大,或许背面有不一样的逻辑,咱们不许太慌,不用夸张此事的性质。

央行7月信贷数据解读

12日晚间,还有一件很大的工作便是央行的金融数据出炉,数据全面下滑引发商场激烈重视,先看中心数据。我国人民银行8月12日发布的数据显现:

7月新增人民币借款6790亿元人民币,前值28063亿元人民币,同比少增4042亿元。

7月社会融资规划增量7561亿元人民币,前值51733亿元人民币,比上年同期少3191亿元。

7月末,社会融资规划存量为334.9万亿元,同比添加10.7%,6月同比增速为10.8%。

7月M2钱银供应同比12%,前值11.4%;M1钱银供应同比6.7%,前值5.8%;M0钱银供应同比13.9%,前值13.8%。

数据一出,A50呈现小幅跳水,不过跌幅也比较小,无伤大雅。

这样的数据关于下周的A股有何影响?基金君找来多方解读,期望对咱们出资有协助。

华兴本钱首席经济学家李宗光标明,避免信贷“塌方”,需求侧该发力了

其观念如下:

M2超预期提速,标明钱银供应端依然在发力;但信贷及社融数据的回落超出季节性,信贷“塌方”危险全体依然不高,但应高度警觉。

1、7月份信贷和社融数据显着低于季节性要素,是一个偏弱数据。即使考虑到专项债提早发完等要素,这个数据依然偏弱。

2、曩昔半年,有关部分在推进钱银供应方面竭尽全力,但这一尽力现在已至极限。短期借款新增大幅为负,收据融资利率降至1%以内,标明需求缺乏下,银行逼着牛喝水的尽力已达极限。

3、单个月的数据低并不可怕,但警觉背面的驱动要素。历史上也曾多次呈现信贷、社融的“超低”读数,但之后均呈现显着反弹。这次不同的是,专项债、收据、短期借款等上半年推升信贷和社融规划的要素,下半年都将消失,乃至呈现反身性。这意味着,没有影响状况下,信贷和社会融资总额短期无实质性好转的痕迹。

4、避免信贷“塌方”,需求各方面尽力,改进总需求。不然,光靠金融主管部分拿鞭子抽银行,是没有用的。信贷塌方的背面,是经济失速,是一个系统性的问题。这个问题解决的越迟,则所需求的价值就越高。一个社会若信贷持续“塌方”,那么就非常危险了。

华泰固收点评如下:

一是社融信贷归于预期中的疲软、超预期的降幅;

二是居民与企业去杠杆、政府加杠杆;

三是融资缩量原因包含房地产链融资梗阻、银行短期受困于坏账问题、财务资金投进挤出部分融资需求、疫情期间积压需求已开释而实体生机还未根本性好转等;

四是咱们以为钱银方针尚不具有紧的或许性,资金面未来大概率缓步收敛不收紧,5年期LPR有调降的必要和空间;

五是M2连续同比高增趋势首要源于财务投进。债市方面,久期好于信誉下沉,杠杆坚持或缓降。

主张偏长信誉债加杠杆做底仓,买卖5、10年曲线平整时机。权益方面,场外资金宽松+经济弱修正+赛道龙头炒不动→有利于中小盘成长风格。

国金微观·赵伟团队的点评如下:新增社融不用过于失望解读。

社融低预期主因信贷和企业债券连累。7月,新增人民币借款4088亿元、仅为上一年同期一半左右,企业债券缺乏750亿、近5年同期均值在2600亿元以上,政府债券同比多增近2200亿元至4000亿元左右。其他分项中,非标和股票融资同比多增、缺乏千亿。

信贷分项中,企业需求没有进一步恶化,居民中长贷连累依然显着。7月,新增信贷6790亿元、同比少增4042亿元,其间,居民中长贷同比降幅再度扩展至2500亿元左右、单月新增缺乏1500亿元,居民短贷转负;企业中长贷同比转负、新增3460亿元左右,企业短贷转负,但6、7月算计来看,企业中长贷、短贷同比多增2800亿元至4700亿元,收据再度冲量、同比多增1365亿元。

M1、M2双双上升,或与留抵退税等要素有关。7月,M1、M2别离较上月上升0.9和0.6个百分点至6.7%和12%。除基数效应外,M1上升或反映留抵退税下流转中资金较多;存款分项中,居民、企业存款同比少减10220亿元和2700亿元左右,非银存款同比少增近1145亿元,财务存款同比多减,或与退税、财务支出加速等有关。

保银出资张智威:信贷数据低于预期,显现国内需求在七月份走弱

信贷数据低于预期,显现国内需求在七月份走弱。咱们以为这首要有两个原因:首先是疫情在一些城市有所重复,政府的防疫办法敏捷有用地操控住了疫情,可是副作用是对这些城市的经济活动发生了一些负面影响;另一个原因是房地产商场的预期进一步恶化,一些楼盘罢工使得购房者关于购买期房的危险发生疑虑。

当时钱银方针的传导功率不高。从央行的视点来说,确真实推进信贷供应。可是因为信贷需求比较弱,很多资金留在了金融系统内,没有流向实体经济。这使得银行间商场利率一路走低。下半年怎么改进钱银方针的传导功率,将会是政府面对的一大应战。这不只是触及金融系统的方针,也关系到防疫方针和房地产方针的和谐。

中金固收7月金融数据点评

在6月信贷季节性高增脉冲后,7月新增信贷从头走弱,一方面或许受6月信贷冲量透支影响,另一方面,也是更为重要的一点则是在于实体融资需求并未得到有用改进。

地产危险没有出清、工作和收入不确定性扰动仍在布景下,居民购房决心和志愿偏弱,从而居民中长时间借款需求一向未见起色,一起疫情重复也对消费端构成扰动。

而企业方面,尽管财务和钱银方针发力靠前,但现在更多是资金到位的前置,实体出资志愿和对潜在经济添加的决心康复不甚显着,从而方针资金到位对后续融资需求续接的带动作用也并不抱负,信贷总量和结构也连续了此前阶段性向好后再度走弱的趋势。

展望来看,咱们以为当时经济添加压力仍在,尽管方针发力前置,但对实体决心提振并不显着,资金供应虽添加,但实体有用融资需求以及资金活性并未得到等量提振,从而“财物荒”格式连续,信贷结构也多依托收据冲量支撑。

从微观调查来看,8月以来这种局势好像也并未见到反转,包含在海南、新疆、西藏等地疫情重复扰动下,暑期旅行对消费奉献或许同步放缓,不扫除信贷结构进一步走弱的或许。在这一布景下,方针短期内并不具有收紧的必要性,反而仍需保持宽松乃至进一步放松,以呵护并提振商场决心、激起资金活性,债市面对方针调整危险相对有限。

7月M1同比增速从5.8%升至6.7%,7月产品房出售显着回落,不曩昔年同期基数较低,本年7月M1削减1.26万亿元,而上一年同期M1削减达1.71万亿元,低基数布景下M1增速有所上升,考虑房地产持续疲软而信贷投进缺乏,企业层面流动性或将连续弱势。

7月M2同比从11.4%持续升至12%,除前面说到M1同比少减约4500亿元的奉献外,7月疫情布景下居民消费志愿缺乏,加上股市相对疲软,导致居民存款添加较多,7月准钱银同比多增约7700亿元,加上财务投进依然比较活跃,导致M2同比增速持续上升。当时实体融资需求持续缺乏,在方针推进信誉扩张布景下,很多资金停留在金融体系,体现为各类组织装备需求,这持续支撑M2同比增速高位运转。

中信证券分明团队点评:

信贷总量滑坡,结构较差。

调查住户部分借款:①中长时间借款添加1486亿元,同比少增2488亿元:本年以来,居民购房加杠杆志愿一向体现较弱,连累实体需求。受房地产出售再次回落影响,未来短期内居民按揭借款投进或许也会有所放缓。

②短期借款削减269亿元,同比少增354亿元:6月居民短贷同比显着多增,或许透支了一部分7月的需求;此外,7月散点疫情仍存,消费场景的缺失导致消费贷和信誉卡需求遇冷,而居民对未来收入预期欠安,也会导致短贷体现走弱。

调查企业部分借款:①中长时间借款添加3459亿元,同比少增1478亿元:进入7月,受部分疫情和部分地区高温气候影响,部分出产出资活动进程受阻,融资需求上升的斜率放缓。6月初方针性银行调增的8000亿新增信贷额度好像没有发力,后续有望对中长贷供给有力支撑。

②短期借款削减3546亿元,同比多减969亿元;收据融资添加3136亿元,同比多增1365亿元:7月最终两个买卖日收据转贴利率大幅下滑至0.2%邻近的水平,银行“收据冲量”行为再现,反映当时依然需求尽力平衡实体融资需求和信贷查核压力。

住户和企业存款同比大幅多增而非银存款下滑,除了储蓄志愿升高、企业债净融资外,也或许与现在金融商场收益动摇较大,导致出资者换回理财、购买存款有关。财务性存款在发债同比多增的布景下,相较于上一年仍少增1145亿元,反映财务支出力度较大,支撑助企纾困、稳工作保民生的情绪较为坚决。

总结:7月金融数据显着走弱,从总量和结构上均反映呈现在宽信誉进程不畅、稳添加任务艰巨。“社融-M2”剪刀差再次扩展,实体融资需求不抱负的一起,还需求警觉流动性圈套。咱们以为后续方针既需求改进实体预期、提振融资需求,还需求冲击资金空转、避免脱实向虚。估计下一阶段全体以抓好方针办法履行为主,坚持不搞“洪流漫灌”,结构性钱银方针东西有进有退,方针性金融东西精准支撑。本次发布的金融数据短期内或许会引发商场关于经济康复节奏的忧虑,利好债市体现,可是从中长时间来看,仍需调查方针发力的视点和作用,掌握宽信誉稳添加进程的节奏对债市利率的影响。

南京姑苏无锡:首付降了

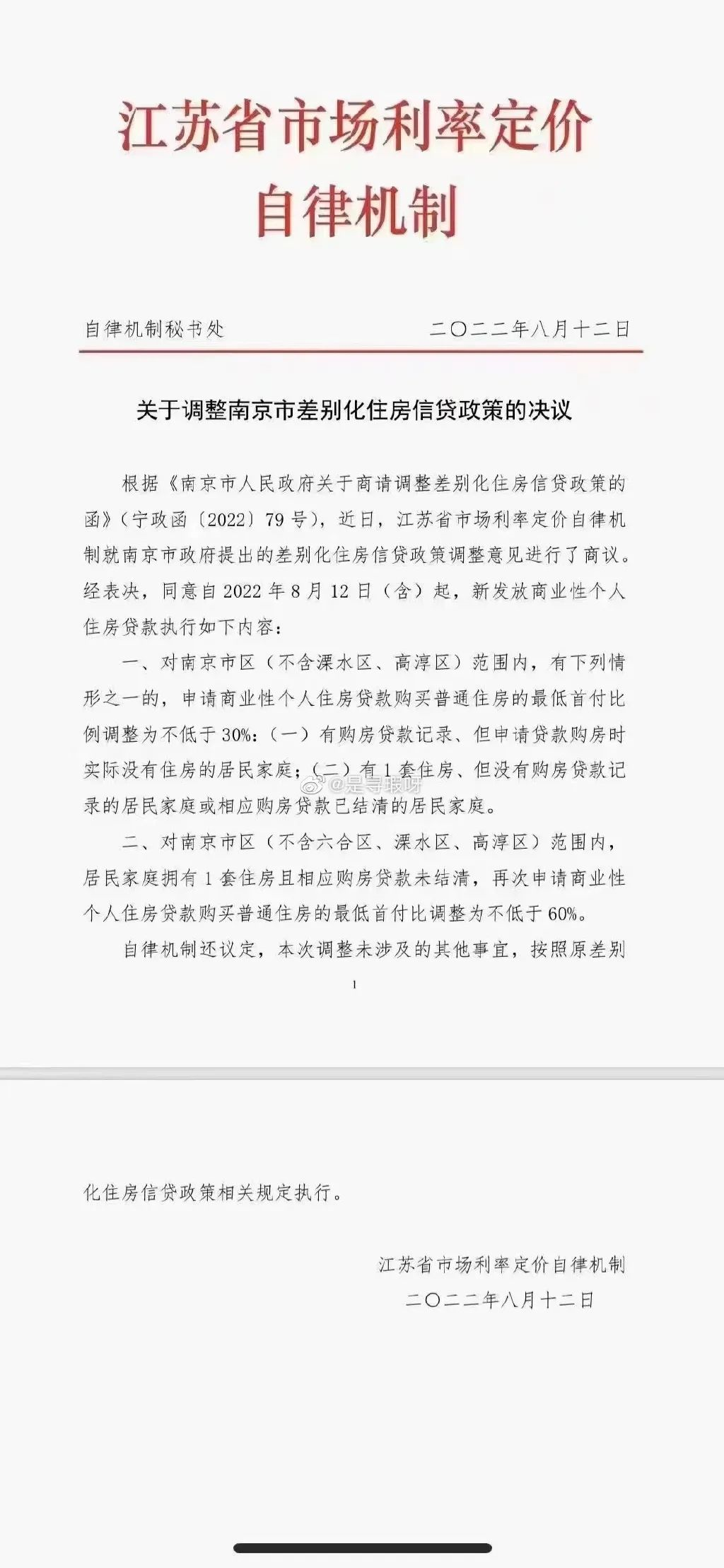

8月12日,江苏省商场利率定价自律机制自律机制秘书处发布《关于调整南京市差别化住宅信贷方针的抉择》。

据中新经纬8月12日下午从工商银行、我国银行南京市营业网点处了解的状况显现,该方针事实,下周一(15日)开端履行。

文件显现,8月12日(含)起,新发放商业性个人住宅借款履行方针调整。对南京市区(不含溧水区、高淳区)范围内,有购房借款记载,但请求借款购房时实践没有住宅的居民家庭;有1套住宅,但没有购房借款记载的居民家庭或相应购房借款已结清的居民家庭,请求商业性个人住宅借款购买一般住宅的最低首付份额调整为不低于30%。

对南京市区(不含六合区、溧水区、高淳区)范围内,居民家庭具有1套住宅且相应购房借款未结清,再次请求商业性个人住宅借款购买一般住宅的最低首付比调整为不低于60%。

据了解,现在南京具有1套住宅且借款已结清的购房者,再次买房时,履行首付份额最低50%;具有一套房且未结清的,再次请求借款首付份额为多半。

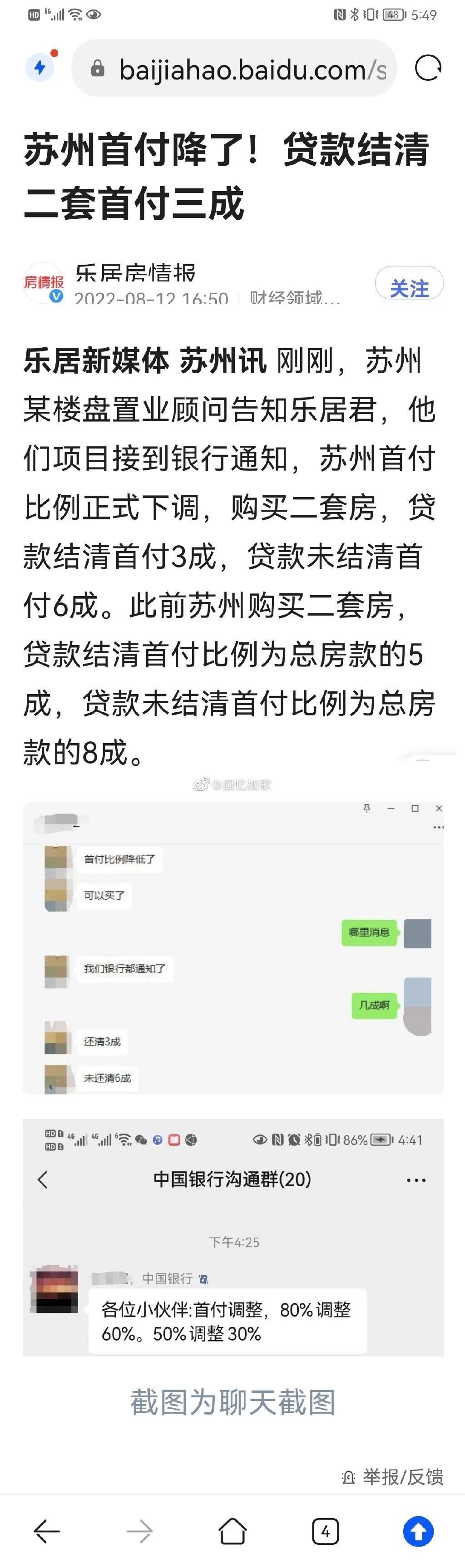

姑苏在同一天也出台楼市新政,对二套房首付份额大幅放松。

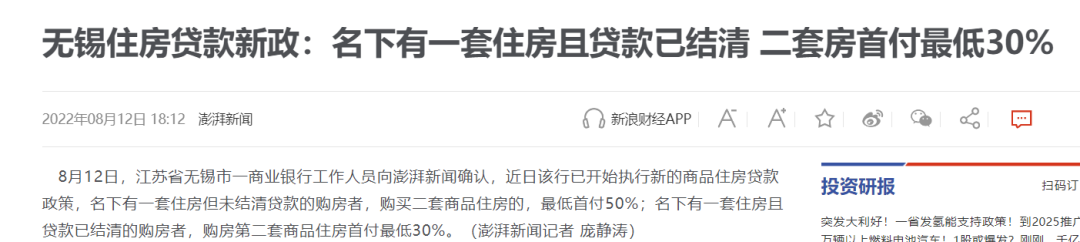

此外,据汹涌报导,江苏省无锡市一商业银行作业人员今天承认,近来该行已开端履行新的产品住宅借款方针,名下有一套住宅但未结清借款的购房者,购买二套产品住宅的,最低首付50%;名下有一套住宅且借款已结清的购房者,购房第二套产品住宅首付最低30%。

好了今晚就这样,我要不要提早祝愿下周的A股?

- 上一篇:31省份7月CPI出炉:8地物价涨幅收窄 有你家园吗

- 下一篇:没有了